요즘 각종 협약으로 열일하는 한화시스템을 공부해보자.

4Q20 실적

매출액 6,580억원(+41% yoy)

영업이익 190억원(-21% yoy)

기업개요

- 동사는 군사장비의 제조 및 판매하는 방산부문과 IT 아웃소싱 등 서비스 판매하는 ICT부문 사업을 영위하고 있음.

- 핵심사업인 군위성통신체계-Ⅱ 및 전술정보통신체계(TICN), 대대급전투지휘체계(B2CS), 개인전투체계, 한국형전투기(KF-X) 사업에 참여.

- 대내외 기업 고객에게 24시간, 365일 무중단 IT운영을 지원하며, 서버 자원 사이징에서부터 H/W 및 S/W 설치, 유지보수, 업그레이드, 패치, 백업, 복구를 지원.

PER 높아지고

PBR, EPS, DPS가 낮아졌다. 이는 주가 매력도가 조금 떨어졌다고 받아들이고 있다.

최근 한화시스템이 방산기업에서 인공위성과 UAM(도심항공모빌리티) 사업을 준비하는 하이테크 기업으로 변신중이다.

여러 업무협약을 맺으며 뉴스도 많이 나오고 있어서 공부할 종목으로 선정해보았다.

- 키움증권 : 신사업 비용 발생에도 중장기 성장성 주목

- NH투자증권

목표가는 25,000원 ~ 28,500원으로

2월 24일 종가 19,100원 대비 30% ~ 49%의 상승여력이 있다.

먼저 키움증권 리포트를 읽어보자.

한화시스템은 20년 4분기 연결기준 영업이익에서 어닝 쇼크를 기록했다.

리포트에 따르면 이는 신사업 손실로 앞으로도 신사업 부문에서 개발이 구체화될수록 비용이 증가하고 수익성은 낮아질 수 있다고 한다. 그럼에도 불구하고 목표가를 높게 보는 것은 방산 수주에서 호조를 보이고 있고, 신사업 UAM과 위성통신 안테나 사업은 확실히 미래 먹거리가 될 만하기 때문!

신사업 관련해서는 아래에서 추가로 뉴스를 더 살펴봐보자!

한화시스템에서 만든 UAM 기체인데 나중에 이런거 타고 출퇴근하게 되는걸까?ㅎㅎ

NH투자증권의 리포트는 뉴스에서 발췌해왔다.

NH투자증권은 25일 한화시스템에 대해 전통적인 방산기업에서 인공위성·UAM(도시형 항공모빌리티) 사업을 준비하는 하이테크 성장주로 프레임을 변화했다고 평가했다. 투자의견은 '매수'를 유지하고 목표주가는 2만8500원으로 상향했다.

최진명 NH투자증권 연구원은 "우주개발에 대한 시장 기대감의 영향으로 관련 기업들의 밸류에이션이 평균 PER 36.1배로 상승했다"며 "동사 주가수준은 Peer 대비 저평가로 판단되며 UAM에 대한 기대감도 향후 주가에 추가로 반영될 전망"이라고 분석했다.

최 연구원은 "한화시스템과 자회사, 쎄트렉아이의 협력 확대도 기대할만한 투자포인트"라고 말했다. 오는 3월 주주총회를 통해 김동관 대표 등 한화그룹 인사들이 쎄트렉아이 이사진에 합류할 예정이다.

오는 2023년 우버의 서비스 개시를 시작으로 향후 10년 이상 UAM 시장이 연평균 30% 이상 성장 예상된다.

한화시스템은 그 외에도 각종 협약을 맺었다는 뉴스가 나왔는데

한화시스템, 아주대와 자율주행기술 '나이트비전' 개발 협력 - SBS Biz

한화시스템, 아주대와 자율주행기술 '나이트비전' 개발 협력

한화시스템은 아주대학교와 ‘자율주행 모빌리티 분야 기술 공동연구’를 위한 업무협약(MOU)을 체결했다고 오늘(23일) 밝혔습니다.이날 두기관은 아주대학교 연암관에서 협약식을 갖고, 나이트

biz.sbs.co.kr

뉴스에 따르면

나이트비전은 주·야간및 안개, 비 등 관측이 어려운 환경에서도 사용할 수 있는 차량 탑재용 열화상 카메라로, 자율주행기술의 안전성 확보를 위한 필수보조센서로 사용되고 있다.

한화시스템은 "이번 협약을 통해 열화상 카메라에 탑재되는 지능형 모듈인 퀀텀레드를 AI기술과 융합해 성능을 고도화하고, 자율주행 나이트비전에 최적화된 모듈로 발전시켜 모빌리티 분야 시장을 공략할 계획"이라고 설명했다.

그리고 인텔리안테크와도 협력 MOU를 체결했다.

한화시스템-인텔리안테크, '국방위성통신분야 협력 MOU' 체결 : 네이버 뉴스 (naver.com)

한화시스템-인텔리안테크, '국방위성통신분야 협력 MOU' 체결

[아시아경제 정현진 기자] 한화시스템이 해양 위성통신 안테나 분야 세계 1위 기업인 인텔리안테크놀로지스와 '국방위성통신분야 협력을 위한 업무협약(MOU)'을 체결한다고 25일 밝혔다. 이번 MOU

news.naver.com

이번 MOU는 우주산업 분야가 전 세계적으로 민간 주도로 변화하고 있는 가운데 향후 국내 군위성사업도 점차 민간기업 주도의 체계 개발을 추진할 것으로 예상돼 이뤄진 것으로 보인다.

그 외에도 탄소중립 시대를 맞이하여 한국탄소산업진흥원 개원식에서 진행된 ‘탄소소재 융복합 산업 얼라이언스’ 발족식에 참여해 탄소소재 원천기술 확보 및 상용화와 산업 생태계 구축을 위한 업무협약식을 체결했다.

한화시스템은 2019년 국내 최초로 도심항공교통(UAM)시장에 진출해 PAV 선진기술을 보유한 미국의 오버에어사와 함께 전기식수직이착륙기(eVTOL) ‘버터플라이(Butterfly)’를 개발중이다. 한화솔루션은 PAV의 연비향상과 안전성에 필요한 탄소소재 기반의 항공용 경량복합재를 개발하고 있다.

한화시스템에 따르면 탄소소재는 원유·철강 부산물 등 탄소 원료로 제조된 소재로 매우 가볍고 강하며, 전기 및 열 전도성이 우수해 수소차·항공·이차전지·고급 소비재 등 미래 산업을 선도할 핵심 소재다. 미국·일본·독일 등 선진 국가들은 이미 수십년 이상 투자를 해오며 원천기술과 생산을 독점하고 있으며, 하이엔드(High end)급 탄소 소재 기술 개발에 집중하고 있다.

PAV는 탄소 소재가 적극적으로 활용될 대표 분야다. PAV에 탄소 소재가 적용될 경우 기체가 경량화됨에 따라 ▲화물·승객 수용량 확대 ▲운항 거리 증가 ▲에너지 소비량 절감 등의 효과를 기대할 수 있다. 금속 소재 대비 녹이 잘 슬지 않고, 경화·균열·변형 등을 잘 견뎌낼 수 있다.

이렇게 열일하는 한화시스템 ㅎㅎ

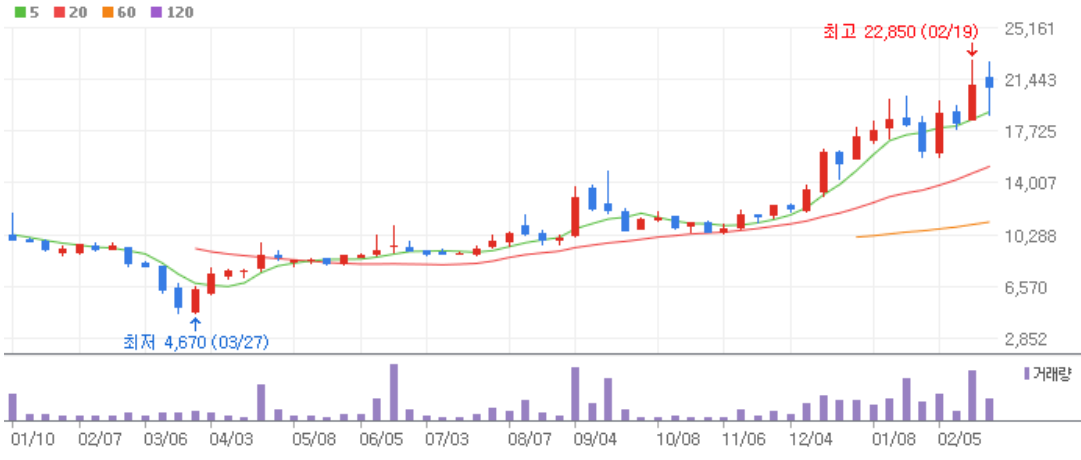

마지막으로 차트를 봐보자.

작년 11월부터 이평선이 정배열로 만들어지면서 꾸준히 우상향 하고 있다. 상승추세가 굉장히 완만하다ㅎ

5일선을 잘 지키며 상승하다가 1월 하순에 이탈하며 무너졌다가 다시 상승하고 있다. 하지만 좀 오락가락하는게

5일선보다는 20일선을 지키는지 여부를 봐야할 것 같다. 오늘은 9%이상의 높은 상승을 보여주고 있다.

전일 24일 외국인과 기관이 쌍끌이 매수를 한 종목!

아직 120주가 형성이 안됐다 ㅎㅎ 60주도 최근에서야 보이는 중

작년 3월 말에 최저가를 찍긴 했지만 바로 5주선 위로 주봉이 올라온 것을 보니

의외로 코로나19 충격에서 금방 회복했나보다. 코로나에 영향을 덜받는 방산기업이라 그런걸까?

이평선을 보면 일봉과 마찬가지로 5주선을 잘 지키면서 상승 중. 잠깐 하락할때는 20주선을 깨지않고 올라가고 있다.

올해들어 갑자기 급등한 감이 있긴하지만, 그래도 20주선이 잘 따라올라와주고 있어서

계속 지켜볼만 하다. 하지만 혹시나 하락하면 20주선가까이 하락할 수도 있으니 언제나 주의요망!

물론 ㅎㅎ 이 모든건 주린이의 의견이니

읽는 분들은 멜리에는 주린이다라는걸 염두에 둬주십시오 ㅎㅎ

한화시스템이 최근에 기사도 많이 나오고, 열일하는 것 같아서

미래가 굉장히 기대되는 기업이다.

신사업들이 한화시스템에게 더 화려한 날개를 달아줄 것인가?ㅎㅎ

꾸준히 관심갖고 지켜봐야겠다.

글 읽어주셔서 감사합니다 :)

항상 행복한 하루 보내시길 바라며

공감 꾹! & 댓글을 적어주시면

글 작성에 큰 힘이 됩니다 ^^

감사합니다 ♡

'멜리에주식 > 개별 종목 공부' 카테고리의 다른 글

| [주식] 와이지엔터테인먼트 주가 전망 리포트 (122870) 블랙핑크가 하드캐리해! (0) | 2021.03.02 |

|---|---|

| [주식] 코오롱인더 주가 전망 리포트 (120110) 앞으로 10년은 괜찮을꺼야! (0) | 2021.02.26 |

| [주식] 빅히트 주가 리포트 (352820) 유니버셜뮤직 & 위버스의 성장 (0) | 2021.02.24 |

| [주식] 케이티 KT 주가 리포트 (030200) 매력적인 기대배당수익률! (0) | 2021.02.23 |

| [주식] 메디톡스 주가 리포트 (086900) 다시 챙겨보자! 메디톡스! (0) | 2021.02.22 |