임플란트업체중 가장 저평가종목인 덴티움을 공부해보자.

기업개요

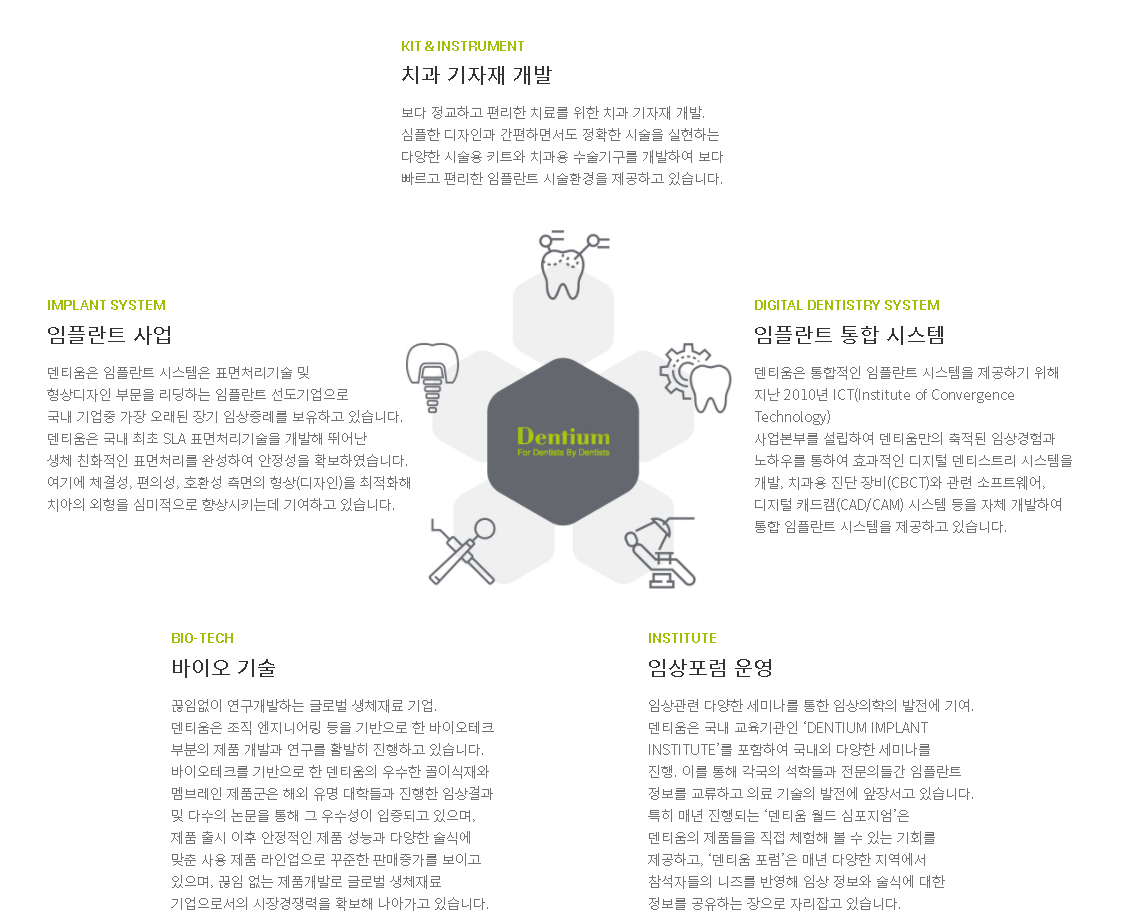

- 동사는 2000년 6월 7일에 설립되었으며, 주요 목적사업은 의료용구 제조 및 판매업, 의료장비 제조 및 판매업임.

- 임플란트 제품을 주력으로 고객 서비스 만족극대화를 위해 치과용 의료기기 및 생체재료를 Total Solution으로 개발, 생산, 판매하고 있음.

- 2019년 중국 상해에 임플란트 제조 공장 인허가를 취득하여 2020년부터 제품을 양산 시작함. 국내에서는 동사가 처음으로 중국시장 내 인지도 상승이 기대됨.

2020년 코로나에는 회사가 직격탄을 맞았는지 매출액이 마이너스 성장을 기록했다. 2019년까지는 굉장히 양호한 실적을 보여줬는데 말이다. 2020년은 매출과 영업이익 다 감소했다.

작년 기준으로 PER가 20배, PBR가 1.55배인데 2021년 추정치로는 PER가 16.32배, PBR이 1.95배가 될 것으로 전망한다. 2020년에 약 2천원이었던 EPS는 약 1,800원 증가할 것으로 예상하고있다.

2020년은 배당을 하긴 했지만 0.3%대로 굉장히 적은 배당률이었고, 2021년은 배당예정이 없는지 전망치가 따로 나오지 않았다.

요즘 의도치않게(?) 임플란트 회사 공부를 자주 하는 것 같다. 얼마전에 '디오'도 했었는데.

이번에 공부할 곳은 '덴티움'으로 오히려 회사이름 측면에서는 디오보다 많이 들어본 것 같다.

홈페이지 들어가서 덴티움은 어떤 회사인지 찾아보니, 국내에서 유일하게 10년 이상의 장기 임상 데이터를 보유하고 있고, 전세계 약 70여개국으로 제품을 수출하고 있다고 한다.

덴티움의 목표는 전 세계 TOP 6 안에 드는 브랜드가 되는 것!

4월 27일자로 리포트가 나와서 가져와보았다.

- 이베스트투자증권 : 임플란트 업체 중 가장 저평가

목표가는 제시하지 않고 있다.

4월 26일 종가는 62,200원.

리포트에서 목표가를 제시하진 않았지만, 왠지 목표가가 없으면 허전하니까

임의대로 4월 2일 고점 70,600원을 목표가로 생각해보자. 그러면 약 13%의 상승여력이 남아있다.

그럼 리포트를 한 번 읽어보겠슴!

덴티움은 2000년 설립되었고 사업부문은 임플라트와 디지털덴티스트리 관련 장비 등이다. 매출액의 83%를 임플란트가 차지할 정도로 임플란트에 대한 비중이 높은 편이다.

이번 리포트에서 덴티움을 추천하는 이유는 바로 중국 치과용 임플란트 시장이 꽤 많이 성장이 예상되기 때문이다. 자연스럽게 중국향 수출 증가로 이어지면, 수출에서 수혜가 예상된다.

임플란트 산업의 침투율을 계산할 때 보통 1만명 당 임플란트를 몇개 심었나를 기준으로 삼는다. 한국의 경우 1만명 당 심은 숫자는 400개 이상으로 글로벌 1위이며, 미국과 유럽 등의 선진국은 100여개 수준이다. (와 거의 4배 차이 ㅎㄷㄷ)

중국과 인도는 약 20여개 미만으로 머물고 있다. 그 말인 즉슨 엄청난 성장 잠재력이 있다는 이야기! ㅎㅎ

덴티움은 중국 내 시장점유율 2위 업체다. 중국 임플란트 시장이 급속도의 성장을 보여준다면, 자연스레 덴티움 역시 실적이 고성장 할 것이다. 그런 의미에서! 다른 비교기업 업체들은 PER가 평균 24배인데 덴티움의 PER는 2020년 기준 20으로 꽤 낮은 편이다. 그래서 저평가되어있다고 보고 하반기의 수출 실적을 보면서 주가 움직임을 관심있게 지켜봐야할 것으로 보고 있다.

관련 뉴스

관련 뉴스로는 임플란트에 관한 것으로 가져와보았다.

지난해 의료기기 생산액 7조원 돌파…임플란트 3년 연속 1위

지난해 의료기기 생산액 7조원 돌파…임플란트 3년 연속 1위 | 연합뉴스

(서울=연합뉴스) 김잔디 기자 = 국내 의료기기 생산액이 지난해 7조원을 돌파했다. 인구 고령화와 노인 치과 진료에 대한 건강보험 적용 확대에 ...

www.yna.co.kr

치과용 임플란트가 언제 개발되었는지 아시는 분~~~!

임플란트의 역사는 꽤 나름 오래되서 1950년대 스웨덴에서 개발된 품목이다. 한국에서는 1990년대 들어서야 본격적으로 제조를 시작했고 양산에 시작한 건 2000년대 초반이다. 그리고 덴티움이 바로 이때 설립되어 2003년부터 양산을 시작했다.

뉴스를 보면 국내 의료기기 생산 품목 중 1위는 치과용 임플란트로 3년 연속 생산액 1위를 차지했다. 이는 고령화와 건강보험 적용 확대에 따른 것으로 보고있다. 그리고 임플란트는 우리나라 2대 수출 품목 중 하나인데, 범용 초음파 영상진단장치에 이어 수출액 2위를 차지했다.

2019년 대비 2020년은 수출액이 크게 늘어 33.9% 증가한 것으로 나타났다. 2020년도 왠지 많이 늘어나지 않았을까..? 추측해보며 ㅎㅎ 덴티움도 중국에 많이많이 수출해주면 좋겠음!

덴티움 차트 (일봉/주봉)

마지막으로 차트를 공부해보겠슴

오늘 발행된 여러 리포트 중 덴티움을 선정한 것엔 차트와 수급도 한 몫 한다. 수급은 아래에서 보고 일단 차트를 보면 지난 1월 말부터 이미 이평선이 굉장히 예쁜 정배열을 만들고 있다. 일봉이 왠만하면 5일선 위를 지켜주며 움직였다. 그렇게 우상향하다가 4월 2일 최고 70,600원을 찍었지만 거래량이 너무 없어서 그런지 추가 상승은 못하고 하락해버렸다.

평소에 거래량이 굉장히 없는데~~ 불쑥 불쑥 갑자기 거래량이 팡팡 터질때가 있다. 2월 말에는 거래량이 터지면서 장대양봉을 보여줬지만, 4월에는 거래량이 터지며 장대음봉을 만들어버렸다. 장대음봉으로 20일선을 뚫어버리자 5일선도 그대로 아래로 내려왔다. 다행인 것은 추가하락은 없었고 오늘 날짜로 일봉이 다시 20일선 위로 올라온 것이다.

초록색 5일선도 위로 머리를 든 것 보니, 곧 골든크로스가 일어나지 않을까 예상해본다. 목표가가 없어서 어디까지 상승할지는 모르겠지만~ 그래도 전 고점까지는 올라가지 않을까? 생각한다.

오늘 종목선정의 이유가 되었던! 외국인과 기관의 수급 !

기관은 6거래일 중 단 이틀만 매수했기 때문에 크게 뭐 볼건 없지만, 외국인이 하루를 제외하고는 꽤 꾸준히 매수했다.

외국인들이 이렇게 꾸준히 매수하고있고, 오늘도 매수하고 있는 것으로 보이는데 그렇다면! 뭔가 ㅎㅎ 주가를 상승시킬만한 호재가 있는것이라던가 주가가 정말 저평가 영역이라던가 이렇게 생각해봐도 좋지 않을까 싶다.

이어서 주봉차트!

엄청난 역배열 이평선이었던 작년! 3월 20일 최저 26,600원을 찍고도 빠르게 상승하지 못했던 것은 역배열된 이평선이 너무너무 강력해서 그런것이라고 생각이 든다.

5주선은 금방 우상향했지만, 20주선을 제대로 돌파하기까지 굉장히 오랜 시간이 걸렸다. 5월부터 11월까지 거의 6개월이 넘는 기간동안 횡보했고 11월 들어서야 장대양봉 하나 나오며 60주선을 뚫으려는 시도했고 결국 뚫은건 올 1월이다.

5주선과 20주선이 큰 우상향 기울기를 보이며 상승했고, 주봉들도 5주선을 지켜주며 올라갔다. 거의 2월 말 되어서 주봉이 120주선 돌파했고 5주선 120주선간의 골든크로스도 일어났다.

20주선과 120주선의 골든크로스가 일어난 것은 불과 몇주전! 60주선이 상승하기까지는 꽤 오랜 시일이 소요될 것으로 보인다. 주봉이 혼자 잘나가는데 이평선이 못따라오면 좀 하락하는 모습이 보이고 재차 상승하던데~ 4월 2일 고점 찍고 살짝 하락한 것도 아래 이평선이 빨리 못쫓아와서 그런 것으로 보인다.

장기적으로 봐야하겠지만! 그래도 하반기엔 이평선들이 나름 정배열화 되지 않을까 기대된다. 실적도 하반기부터 지켜봐야한다고 했으니! 타이밍 맞춰서 관심권에 두고 지켜보도록 하자.

글 읽어주셔서 감사합니다 :)

항상 행복한 하루 보내시길 바라며

하단의 하트 꾹! 눌러주시면

글 작성에 큰 힘이 됩니다 ^^

감사합니다 ♡

'멜리에주식 > 개별 종목 공부' 카테고리의 다른 글

| [주식] 자이에스앤디 주가전망 리포트 + 차트 (317400) (0) | 2021.04.29 |

|---|---|

| [주식] JB금융지주 주가전망 리포트 + 차트 (175330) (0) | 2021.04.28 |

| [주식] 하나금융지주 주가전망 리포트 + 차트분석 (086790) (0) | 2021.04.26 |

| [주식] LG생활건강 주가전망 리포트 + 차트공부 (051900) :: 멜리에 (0) | 2021.04.23 |

| [주식] 우리금융지주 주가전망 리포트 (316140) 어닝서프라이즈 :: 멜리에 (0) | 2021.04.22 |