1분기 호조가 예상되는 삼성전기를 공부해보자

2021년 1분기

매출액 2020년 4분기 대비 12.6% 증가 예상

영업이익 2020년 4분기 대비 24.2% 증가 예상

기업개요

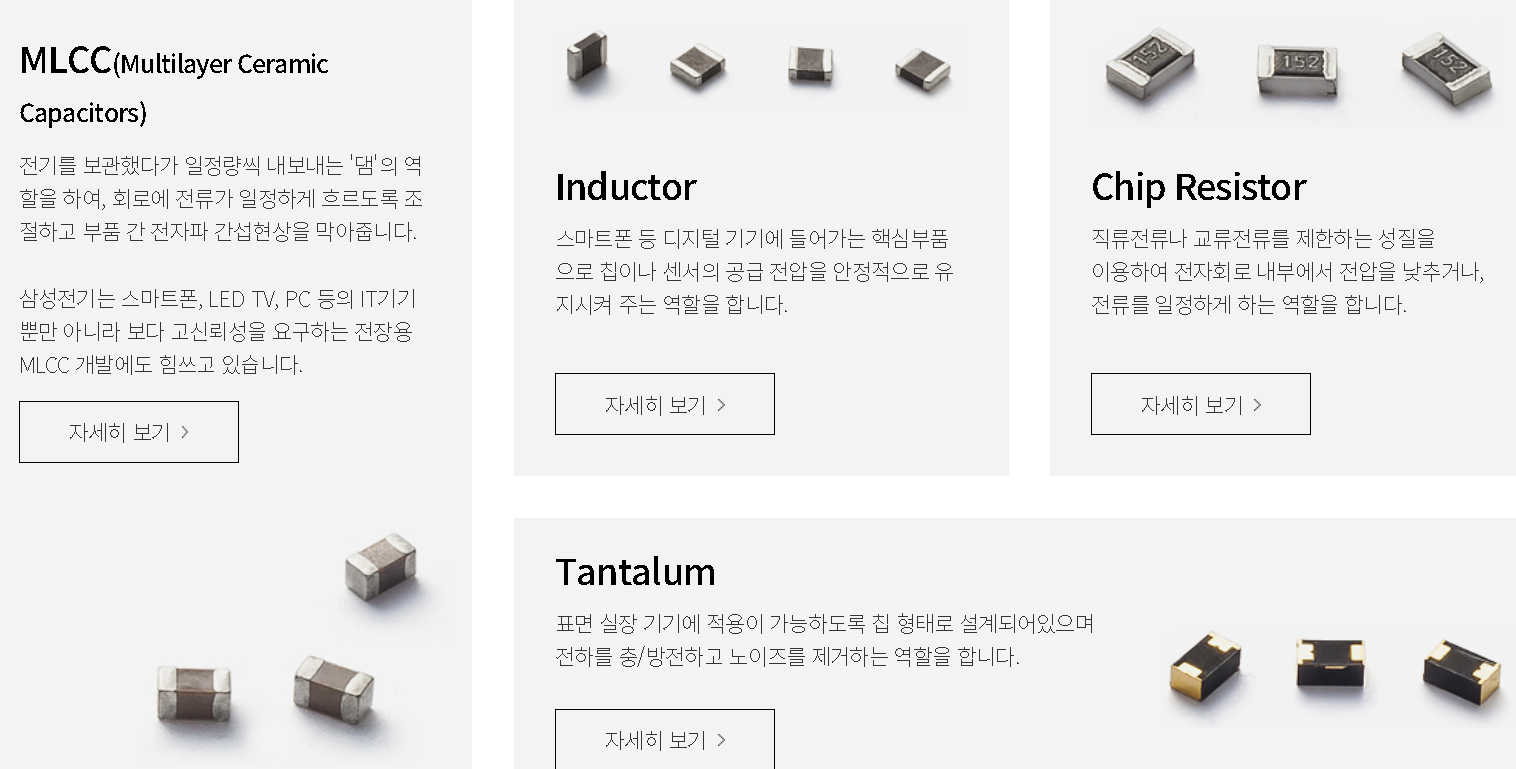

- 동사의 주요 사업 부문은 수동소자를 생산/판매하는 컴포넌트솔루션 사업부문, 카메라모듈, 통신모듈을 생산/판매하는 모듈솔루션 사업부문, 반도체패키지기판, 경연성인쇄회로기판을 생산/판매하는 기판솔루션 사업부문임.

- 2020년 3분기 매출액은 컴포넌트 솔루션 부문 42%, 모듈솔루션 부문 39%, 기판솔루션 부문 19% 등으로 구성됨.

- 컴포넌트솔루션 사업은 수동소자 사업으로서 주요 제품은 MLCC, Inductor 등이 있음.

PER가 23배에서 16배로 낮아졌고, PBR도 낮아졌다.! (좋은일이군 ㅎㅎ)

EPS가 크게 늘었다!! ㅎㅎ 배당수익률이 살짝 낮아진건 아쉽지만..

아침마다 즐겨보는 주식방송 '한국증권TV'

출근준비하면서 꼭 켜두고 보는데, 프로그램 중 어떤 코너에서 아침마다 오늘장 관심주로 딱 1종목을 추천해준다.

은근 추천해준 종목들이 다 괜찮은 것 같아서 빼놓지 않고 챙겨보는데

오늘은 '삼성전기'를 추천해줬다.

문과생 눈에는 그냥 에쁘게 포장된 캬라멜(?)처럼 생긴 저 것들...

수박 겉핥기식이나마 리포트 읽으며 공부해보자.

- IBK투자증권 : 1분기. 예상보다 좋은 실적

목표가는 240,000원으로

3월 9일 종가 183,000원 대비 31%의 상승여력이 있다.

그럼 IBK투자증권 리포트를 읽어봅시다!

삼성전기는 칩부품, 기판, 카메라 모듈, 통신 모듈 등의 사업을 영위하고 있는 곳이다.

컴포넌트 사업부에서 대표적인건 MLCC이고, 모듈 사업부는 스마트폰과 같은 모바일 기기 및 자동차, 스마트가전 등에서 사진과 영상을 촬영하는 제품을 만든다.

기판 사업부에 대한 간략한 설명은 아래 홈페이지에서 가져온 설명을 읽어보자 ㅎㅎ

여튼, 리포트를 읽어보면 기판 사업부를 제외한 컴포넌트/모듈 사업부의 매출액이 전분기 대비 증가할 것으로 예상됨!

오늘도 ㅎㅎ 모르는 단어가 넘 많다..

*MLCC(Multilayer Ceramic Capacitors)

전기를 보관했다가 일정량씩 내보내는 '댐'의 역할을 하여, 회로에 전류가 일정하게 흐르도록 조절하고 부품 간 전자파 간섭현상을 막아줌.

삼성전기는 스마트폰, LED TV, PC 등의 IT기기 뿐만 아니라 보다 고신뢰성을 요구하는 전장용 MLCC 개발에도 힘쓰고 있다.

삼성전기 홈페이지에 보니 친절하게도 동영상 설명이 있더라.

나처럼 이게 뭘까? 싶은 분들은 아래 유튜브를 시청하면 관련 지식이 +1 +1 될 것이다. (물론 +10은 아닌듯..ㅎ)

이어서 계속 리포트를 읽어보자.

MLCC 수급 불균형으로 인해 MLCC 가격의 인상이 기대되는데 실제로 일본의 경쟁사 무라타가 일부 하이엔드 MLCC제품의 가격을 인상했다고 한다. 리포트에서도 전체적으로 가격 인상은 어려울 것 같다고 적어놓은 바, 그래도 수급 상황에서 유리한 지점을 위치한 삼성전기의 MLCC 가격이 팍팍 상승해주면 좋겠다..ㅎ

플러스로 3월 1일자로 광학 10배 줌 폴디드 카메라모듈을 개발했다는 뉴스가 있었다.

특히 폴디드 형태의 광학 10배 줌은 국내 최초라고!

전세계의 스마트폰 업체에 공급한다고 하니 모듈 사업부가 신규 고객도 많이 유치해주기를 바란다ㅎㅎ

뉴스기사를 검색하다가 흥미로운 기사가 있어서 가져왔다.

삼성전기 승진자 비공개…‘미스터 사이다’ 인사실험

삼성전기가 삼성 계열사 중 처음으로 승진자 명단을 공개하지 않기로 했다. 임직원 소통 혁신의 획을 긋고 있는 '미스터 사이다' 경계현 삼성전기 사장(사진)이 수평 기업문화 확산을 위해 또 한

www.fnnews.com

삼성계열사 중 처음으로 승진자 명단을 공개하지 않는다. 탈락자를 배려하고 수평적인 조직문화를 확산하기 위한 조치라고 하는데 정말 독특한 것 같다. 사내 시스템에서 직급표시도 없애고 전부 '프로' 라고 통일했다고 한다.

김프로님, 이프로님?ㅎㅎ

과거 수직적이었던 조직문화를 IMF를 거치며 점차 리더십, 호칭, 일하는 방식을 수평적으로 바꾸기위해 많은 기업들이 노력한 것 같은데 막상 체감하는 사람은 적은 것 같다. 지난 2000년 CJ가 직급을 없애고 호칭을 '님'으로 도입했었는데 현재 CJ재직중인 분의 개인적인 이야기를 들으면 호칭이 수평적이라고 해서 리더십이나 일의 방식까지 수평적으로 바뀐 것 같지는 않다고 ㅎㅎㅎ

수평적 조직문화가 주가로 연결되는지 아닌지는 아직 모르겠지만 개인적인 바람은.. 수평적 조직문화 정착 -> 조직원들의 실적 개선 -> 주가 상승의 노선을 타주면 좋겠다 ㅎㅎㅎ

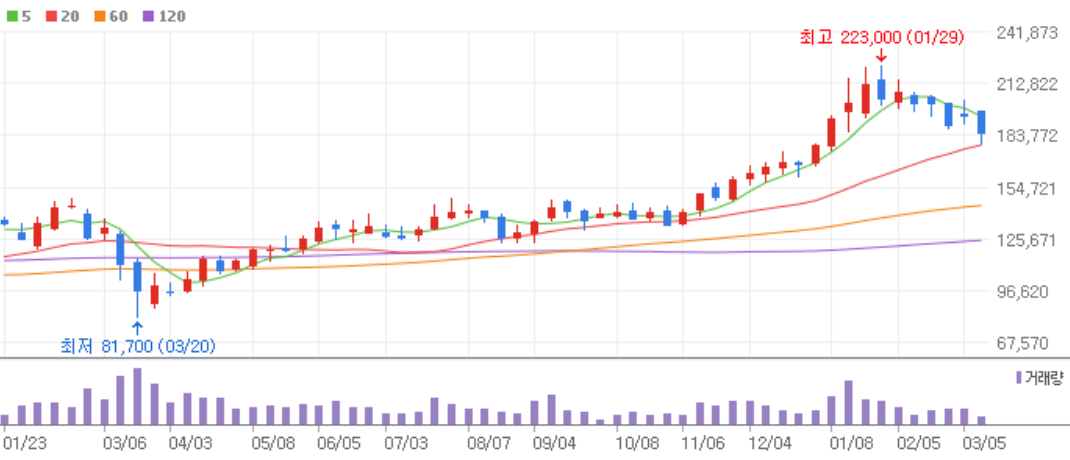

마지막으로 차트를 보자.

12월부터 이평선 정배열로 상승하던 일봉들이 올해 1월 26일 고점 223,000원을 찍고 하락하고 있다.

2월에 5일선 20일선 데드크로스 발생하며 하락했고, 회복하지 못한채 어제 5일선 60일선 데드크로스가 추가로 발생했다. 아무래도 20일선 60일선 데드크로스도 나올듯 ㅎㅎ 지지를 120일선에서 받을 것인지 아닌지를 지켜봐야하는 수준이다. 무슨 악재가 있었던 것도 아닌데 왜이리 안 오를까? 삼성전자에 비해서 시장의 관심도 작은 것 같다.

특히 2월 3월 거래량은 ㅎㅎ 거의 없는 수준ㅠ

외국인 기관도 딱히 사는 것 같진 않다.

3월 2일에 쌍끌이 매수가 들어왔지만

그 이후로는 쭉 팔고 있다.

현재 주식시장 관심이 윤석열을 비롯한 대선 관련주에 눈이 쏠려있는 것 같지만! 곧 이런 우량한 실적주에 대한 관심도 높아질 거라 생각한당.

아래는 주봉차트!

주봉차트를 보면 꽤 오랫동안 15만 1천원 ~ 15만 4천원을 박스권 상단으로 두고 뚫으려는 시도가 많았다.

언뜻 보기에는 3번정도 돌파시도 하다가 11월 초 들어서야 돌파하고 본격적인 상승세로 이어진듯.

거래량이 좀 꾸준하게 붙어줬음 좋았을텐데 그렇게 많진 않고, 5주선이 홀로 급격히 위로 방향을 선회하면서 다른 이평선들과의 간격을 넓혔다. 저렇게 간격 넓히면 나중에 꼭 떨어지더라..

다행이 주봉상 지금 20주선에 딱 지지받고 있다!! 섣부른 매수는 자제하고 20주선 지지를 확인한 후에 매수해도 늦지 않을 것 같다. (물론 주린이인 나는 1주당 금액이 비싸서 그저 지켜만 볼것임 ㅎㅎ)

과연 20주선 지지를 반등삼아 목표가 24만원을 달성할 것인지! 꽤 시간이 오래 걸릴것같지만 ㅎㅎ

관심갖고 지켜봐야겠다.

우리나라 양대 전자부품기업은 삼성전기와 LG이노텍이라고 할 수 있다.

오늘 삼성전기에 대해 공부해봤으니 조만간 LG이노텍도 공부해봐야짓!

그럼 오늘도 열공열공

*어제 상한가 종목이 궁금한 분들은 아래 링크를 클릭클릭!

2021.03.09 - [멜리에의 주식산책/주식 상한가공부] - 멜리에주식) 3월 9일 상한가 (지니틱스/원익큐브/아이크래프트)

글 읽어주셔서 감사합니다 :)

항상 행복한 하루 보내시길 바라며

공감 꾹! & 댓글을 적어주시면

글 작성에 큰 힘이 됩니다 ^^

감사합니다 ♡

'멜리에주식 > 개별 종목 공부' 카테고리의 다른 글

| 키다리스튜디오 주가 전망 리포트 (020120) 웹툰! 봄툰+델리툰+레진 (0) | 2021.03.12 |

|---|---|

| [주식] 삼천리자전거 주가 전망 리포트 (024950) 봄이왔으니 자전거?ㄱㄱ? (0) | 2021.03.11 |

| [주식] 클리오 주가 전망 리포트 (237880) 온라인과 수출로 기대되는 한해! (0) | 2021.03.09 |

| [주식] 에프에스티 주가 전망 리포트 (036810) 삼성전자가 찜! (0) | 2021.03.08 |

| [주식] 셀트리온헬스케어 주가 전망 리포트(091990) 램시마SC와 렉키로나주! (0) | 2021.03.05 |